海外からの商品を日本へ輸入する際には、必ず輸入通関(輸入申告)を行い、輸入許可が下りたものしか受け取る事ができませんね。輸入通関ではどのように貨物が動き、どのような手続きがなされているのでしょうか。また、関税はどのような料率で掛けられているのでしょうか。

フォワーダー歴6年の筆者が、分かりやすく解説していきます。

目次

輸入通関(輸入申告)とは

海外からの商品を日本で受け取るためには、輸入する貨物と支払う税金額を税関に届け出なければいけません。商品が輸入できるものであるか確認すること、またその税金

を払う事で輸入許可がおり、無事手元に届くことになります。

代理申告

輸入者は自分で税関に輸入申告を行うこともできますが、海貨・通関業者に申告業務を委託する代理申告が一般的に行われています。海貨・通関業者は、輸入者から受け取ったインボイス、船荷証券のコピー、運賃や保険料明細書などより、輸入申告に必要な事項をNaccs(ナックス)に入力して税関への輸入申告(Import Declaration)を行います。

外国から到着した貨物は船や航空機から荷揚げされた後、保税地域に搬入されます。ここではまだ“外国の貨物(外貨)”で、外国貨物を輸入手続きの未済のまま国内を運送する場合には税関より保税運送の許可を取得しなければいけません。

税関審査と許可

税関は、輸入申告を下のような3つの区分に振り分けます。

・区分1 簡易審査 書類審査や現物検査はなしで即時に許可が下りる。

・区分2 書類審査 関連書類を税関へ提出し、審査後許可が下りる。

・区分3 現物検査 現物(商品)を検査後許可が下りる。

*輸入通関では、“税関への輸入申告”と“関税や諸税の納税申告”の2つの申告を行います。輸入者は税関からの輸入許可(Import Permit)を得て、関税や消費税等の諸税を納付した後に貨物を引き取る事ができます。

その他の特別な輸入通関手続き

指定地外検査、艀中扱い、本船扱い

輸入申告は貨物を保税地域に搬入後行う事が原則ですが、「他所蔵置許可場所」の許可と「指定地外検査」の申請、および「艀中扱い」や「本船扱い」申請の例外規定が設けられています。

予備審査制度

貨物が日本へ到着する前に輸入申告を税関へ提出して、税関の審査・検査の要・不要の事前通知を受けることが出来る制度で、生鮮やクリスマス商品など急いで貨物を引き取りたい場合に活用されます。航空貨物で検査の不必要な貨物であれば、貨物到着確認後、すぐに輸入許可を受けられる到着即時輸入許可制度もあります。

輸入許可前引取承認制度

税関長の承認のもとで輸入許可前に貨物を引き取ることのできる制度で、関税額に相当する担保提供が前提条件となります。この制度の適用が認められるのは、貨物を保税地域に留めておくことが適切でないと認められる“危険品”や“変質のおそれのある商品”および“荷揚げ後に数量を確定する契約で貨物の到着時点では課税価格が確定していない商品”に限られます。輸入者は3カ月以内に本申告を行い、関税・消費税等を納付した後、輸入許可が下ります。

特例輸入申告

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された輸入者を特例輸入者として税関長が認定し、輸入手続きに優遇措置を与える制度です。特例輸入申告の場合、輸入申告時の申告項目が削減される他、貨物の日本到着前に輸入申告し、許可を受けることができます。また輸入申告と納税申告は分けられるので、納税は後日まとめて行う事ができる制度です。

納期限延長制度

税額に相当する担保を税関に提出することを前提条件として、関税や消費税の納付を一定期間猶予する制度で、個々の申告ごとに延納する個別延長方式、1か月の申告をまとめる包括延長方式、特例輸入者に適用される特例延長方式の3種類があります。

保税運送(Transportation in Bond)

輸入未通関の貨物をインランドデポ(内陸蔵置場)などの他の保税地域に回送する際に必要な手続きです。

関税率のしくみ

“関税”とは輸入品に課される税のことです。関税の%は関税率によって決まっています。

関税率の種類

日本の関税率には、国内法で定められた国定税率と条約で定められた協定税率に分類されます。

国定税率には、下記のようなものがあります。

・基本税率(長期的に適用されるもの。)

・暫定税率(一時的に適用されるもの。)

・特恵税率(開発途上国からの輸入品に適用されるもの。)

協定税率には、下記のようなものがあります。

・WTO協定に基づく税率

・経済連携協定(EPAやFTA)に基づく税率

上記のような税率の中でも適用される順位があり、原則として

①特恵税率―>②協定税率―>③暫定税率―>④基本税率 の順で適用されます。

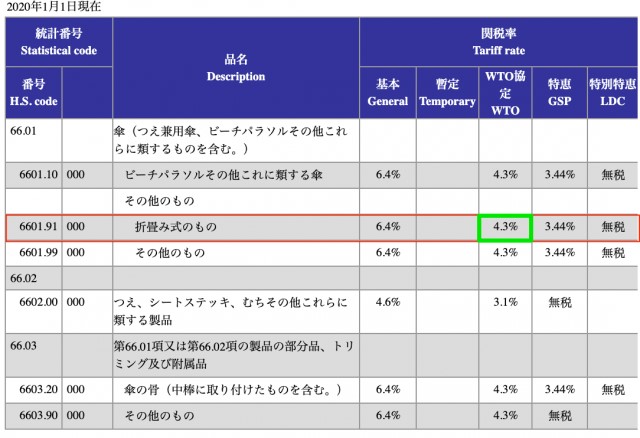

*関税率は、税関のHPに掲載されている実行関税率表で閲覧できます。実行関税率表には、縦の項目には商品名と税番、横の項目には関税の種類が記載されています。

税率の形態

税率の算定には、従価税、従量税、混合税の基準が用いられます。

従価税は、輸入品の価格を基準とする一般的な課税形態です。従量税は、個数、容積、重量などの数量を基準として課税する形態です。混合税は、従価税と従量税を組み合わせて課税する形態で、従価・従量選択税(選択税)と従価・従量併用税(複合税)があります。

特殊関税

不公平な貿易取引や輸入急増などの事情がある場合に、国内産業を保護する目的で、貨物や輸出者、輸出国などを指定して賦課する特殊関税というものがあります。

特殊関税には下記のようなものがあり、WTO協定で発動の要件や手続きが定められています。

・相殺関税

・不当廉売関税(ダンピング防止税)

・緊急関税(セーフガード)

・報復関税

*特殊関税は国定税率や協定税率に追加して課せられます。

商品分類と税番

貿易取引で取り扱われる商品には、H.S.コード(エイチエスコード)と呼ばれる世界共通の番号の輸出入の管理が行われています。H.S.コードは、1988年に結ばれた条約「商品の名称および分類についての統一システム」(Harmonized Commodity Description and Coding System)により策定されています。これで商品を10桁の数字で表し、最初の6桁の数字を世界共通とし、残りの4桁は各国が自由に使用できるように構成されています。

例)6 6 0 1 9 1 0 0 0 X

世界共通 各国別で使用

上2桁「類」

上4桁 「項」

上6桁 「号」

下4桁 日本では3桁を統計細分、1桁をNaccs統計用に使用しています。

この記事を読んだ方にオススメの記事はこちら!